4月28日,在江西·高安举办的“2023中国瓷砖趋势大会”上,鹰牌集团总裁陈贤伟就当前全球陶瓷产业格局变化,作了《从产能竞争到品牌竞争》的分享。

陈贤伟 | 精彩观点集锦

一、中国陶瓷的能源、人工和其它经营成本要素大概率是继续往上涨的,我们将来一定会面对低价产品进入中国的竞争,比如印度、越南、伊朗这些国家将来会是低端产品的主要来源地。

二、2023年非常清晰地看到一个趋势就是柔光砖,我刚逛完10个城市的建材市场,几乎所有终端的高端卖场,如果没有把柔光砖作为主推产品的,零售基本很难做。

三、我们总认为头部品牌占有了很大的市场,其实这个速度是非常慢的。十年前很多人都会说,将来陶瓷行业也会像家电那样全国只剩下三五家龙头,其他的都没得干,十年过去了,发展和变化的速度慢到不敢相信。

四、在全国范围内,现在大家看得到的那十家八家全国性龙头品牌,但是我们认为它在区域市场占有率方面会打不赢属地化的地方强势品牌,这类品牌我们称之为“狼性的地方品牌”。

五、中国瓷砖产能过剩,产能利用率才58%,那么我们为什么还要大规模上生产线?我们要思考,要用什么方式来激活产能?把全中国闲置的42%当成你的产能行不行?我认为行!就是属地化合作。

六、品牌建设在短期内花的钱你可能很在意,但他每年积累的是资产。在产能过剩的时候,我们算总资产的方式,应该要把软性资产算进去,这些软性资产也可以叫品牌资产。

以下内容节选自演讲实录:

距上次我在高安分享已经过去5年,这5年经历了很多,我们回过头看,高安走得更加稳健、更加成熟。

我今天分享的话题,关于行业格局、市场格局、品牌竞争和未来展望,跟大家一起探讨、一起思考。

打价格战我们没有优势

只有做品牌做口碑往高端方向走

我们先谈谈行业格局。

在2022年的数据里,全球产能前10国家占了全球84.4%的瓷砖产能,其中中国产能占了一半左右。

全球市场的竞争格局,从产业发展到初具产业集群规模,意大利是1955年左右兴起,中国是1985年左右,印度是2005年左右。意大利在做品牌和产品附加值方面遥遥领先于同行。印度是后起之秀,产量从早期的8亿㎡,到现在最新是25亿㎡左右。

2022年意大利机械装备协会的数据,中国、意大利和印度三方的出口价格,意大利是14.3欧元/㎡,印度是3.1欧元/㎡,中国从三年前的4.3欧元/㎡变成了5.7欧元/㎡,我们的价格一直在往上走。

中国陶瓷业的能源、人工和其它经营成本要素大概率是继续往上涨的,我们将来一定会面对低价产品进入中国的竞争,比如印度、越南、伊朗这些国家将来会是低端产品的主要来源地。我们有必要参考意大利过去60年的发展历史,设计和工艺是怎么推动产品和品牌价值。大家应该都清楚印度、越南现在是什么情况,将来跟他们打价格战是不值得的。

我梳理了过去45年全国瓷砖产量数据:从1978年发展到2022年,我国瓷砖产量最高峰在2016年达到102.6亿㎡,之后持续减少再也回不到高峰了。可以说,在2017年以前是全国瓷砖产量最蓬勃的一个年代,改革开放40年,全国陶瓷砖产量增长了185倍,大概跟国家的经济总量增长差不多。2022年产量又回到了12年前。

“陶业长征——全国陶瓷砖产能调查”的努力付出,让我们在管理上、决策上得到了很多数据,我梳理了数据的脉络,我们整个中国的产区发展,广东、江西、福建三个省的产能就占了全国的51%。全国县级城市前三位:高安、高要、晋江,高安的数据我们对比下,把产能转化成产量,按80%折算是6.4亿㎡,高安一年的产量是意大利的1.6倍左右,从产量上高安很值得自豪。

市场竞争

是产品、品牌、渠道的竞争

下面我们谈谈市场格局。

无论是增量市场还是存量市场,都是依附在房地产上生存。在后房地产时代,再加上瓷砖产能过剩,我们还怎么构建竞争优势?这是需要我们去思考的。

市场竞争就三个优势,真正在市场操作就是产品竞争、品牌竞争、渠道竞争。

我们看到中国1985年以后产品大迭代,1985年到2000年是彩釉砖、耐磨砖、渗花砖;2000年到2010年是抛光砖、仿古砖;2010年到2015年是抛光砖、抛釉大理石、微晶石;2015年到2022年是抛釉大理石、现代仿古砖、岩板,很庆幸高安没有企业大规模上岩板,不然这三年疫情可能都很难熬过去。

现代仿古砖的叫法也发生了微妙变化,好多企业叫现代砖。到2023年非常清晰地看到一个趋势就是柔光砖,我刚逛完10个城市的建材市场,几乎所有终端的高端卖场,如果没有把柔光砖作为主推产品的,零售基本很难做,高端用户更加是如此,这个趋势在短期内应该都很难改变。

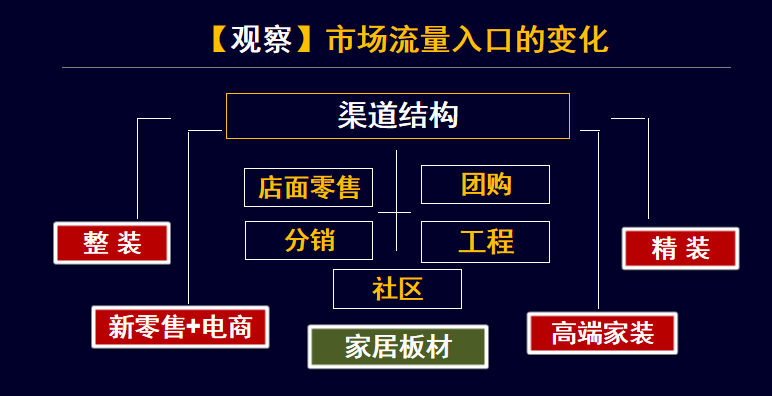

最近几年,渠道结构的变化也是非常清晰。原来我们的传统结构就是零售、工程、其他。现在我们看到整装、精装、家装占比已经超过50%,这个趋势非常明显。再看整个行业的产能格局,如果不往整装、家装、精装走,将来会失去一个机会。

从渠道结构,再来看流量入口的变化,传统结构里:店面零售、团购、分销、工程、社区促销,现在的渠道:整装、精装、高端家装、新零售电商,岩板之后一个新渠道叫家居板材。

狼性的地方头部品牌将诞生

构建竞争优势的几点思考。

第一是抢蛋糕法则。市场蛋糕少了,但是分蛋糕的人也少了,那么市场的机会在哪里?我们总认为头部品牌占有了很大的市场,其实这个速度是非常慢的。十年前很多人都会说,将来陶瓷行业也会像家电那样全国只剩下三五家龙头,其他的都没得干,十年过去了,发展和变化的速度慢到你不敢相信。

细分品类的品牌在这几年,其实也做得非常好,你甚至看不到他的品牌存在,但是他在市场里做细分渠道做得非常好,就是完全差异化的产品。

第三类品牌,我们叫它狼性品牌,狼性品牌刚好是我们在构思的一个新渠道,我们做中心仓、做属地化生产,培养区域市场的细分和下沉。

什么叫区域性头部品牌,可能在全国里面,现在大家看得到的那十家八家全国性龙头品牌,但是我们认为它在区域市场占有率方面会打不赢属地化的地方强势品牌,这个品牌我们就叫他狼性的地方品牌。

产能过剩的同时,头部品牌发展并没有想象中那么快,我们可以考虑重构市场,区域的强势品牌、狼性品牌是非常有机会的,特别是类似高安这样以制造为中心的产区,以制造优势带动市场。

第二是经营质量的一些思考。

我们旧的做法基本上都是不断释放产能,不断放应收款。新的增长模式,我们叫精细化管理、有质量的规模增长。我们内部把他叫做回归零售、回归合理利润,回归安全、回归有利可图的工程项目,回归成本、库存、资金占用管控、回归效率提升。

过去三年哪些企业受伤比较重?基本上都是那些为抢市场占有率而放松应收款的企业,尤其是在房地产领域踩得非常深的头部企业。

思考三是软实力法则。产品力、品牌力、渠道力、传播力……

软实力法则的思考基于产能过剩,既然中国瓷砖产能过剩,产能利用率才58%,那么我们为什么还要大规模上生产线?我们要思考,要用什么方式来激活产能?把全中国闲置的42%当成你的产能行不行?我认为行!就是属地化合作。

制造型企业只能赚产品差价

品牌型企业才能有品牌溢价

我们谈谈品牌竞争。

从历史看未来,意大利、中国、印度三个国家,分别是高端、中端、低端,中国在中间。在中国,佛山又是最高端,佛山品牌是怎么做的?佛山品牌基本都热衷去学习意大利,但是在学习意大利的过程中走了很多弯路。特别是我们(鹰牌),参加意大利展会23年,学回了一大堆产品理念、设计、颜色、釉料,培养的团队很有前瞻性思维,但是走了很多弯路。意大利的有些设计、工艺、产品在中国市场是要走很长的路,时间周期会拉得很长。

意大利博洛尼亚展上的鹰牌陶瓷。

今天我们看意大利和佛山,基本是两轨平行了,意大利的釉料公司、设计师很多都会到佛山来,我们在家门口就可以用和意大利一样的东西,从制造设备上讲,中国的陶瓷装备在效率上要比意大利先进多了。

我们现在看高安的产品,与佛山,甚至与意大利的品牌相比会有多大差别?单单从产品的维度来看,距离是不大的。产品没问题、技术没问题、人才是流通的,也不应该是问题,那要思考什么?那就要构建品牌。

好多企业可能认为自己只适合做制造。只做制造,就只能赚产品的成本差价,你真的有信心在将来以打价格战的竞争方式存在吗?我相信大家都会有点心虚。所以,品牌之路、品牌溢价是我们认为每个企业都应该去思考的,这个过程会花费比较长的周期,但我认为这条路要开始慢慢走。

做品牌的底层建设,会涉及很多东西,比如做公众认知、做店面形象、培养员工的素养、做品牌的历史沉淀、品牌文化、产品口碑、服务口碑,策划传播等。

一切为品牌做的,传达的是将来企业的信誉度。现在大部分的产区企业在做的只是工厂的牌子,而不是企业整个信誉度共同凝合起来的体系化品牌。

品牌建设在短期内花的钱你可能很在意,但他每年积累的是资产。在产能过剩的时候,我们算总资产的方式,应该要把软性资产算进去,这些软性资产也可以叫品牌资产。

简单介绍下我们公司的做法。我们集团旗下三个品牌,鹰牌陶瓷、华鹏陶瓷、鹰牌2086。疫情期间,我们华鹏陶瓷品牌发展得算是比较好,华鹏陶瓷是鹰牌二十多年前收购的一个品牌,一直不赚钱。到2013年我们开始重新定义这个品牌,开始深耕柔光砖品类,但之后持续六年还是一直不赚钱。

到了2019年,我们又重新在产品应用、总部展厅升级、推广运营和团队重构等方面重新建设华鹏。到了2021年开始有了一些起色,2022年又针对团队激励和市场政策的灵活性和开放度上做了较大的调整,2022年取得了10多年来最好的业绩,2023年一季度,华鹏仅用了3个月就已经基本完成了全年的主要目标。

做品牌,知易行难!是一个很折磨的过程,看很多品牌起来以后,你会觉得那条路是对的,但在做方向上的决策时,过程是很不容易的。

我们也跟华硕在做探索性的合作,共同组建了华中运营中心,除了华硕之外,我们在全国其它产区还有几种不同的合作方式。这是我们经历了华鹏十多年的坎坷路之后,重新探索品牌的归属和长远发展,在做的一些新的思考、新的做法,在供应链的合作上尝试打破边界、解放思想,我们要到所有属地优势的企业中去寻求优势互补和合作共赢。

在产能严重过剩的时代,我们在尝试做一家高度开放的企业,合作方式都能谈,只要不伤害品牌的长期价值,只要是共赢的。这些方面在鹰牌的管理层都有高度的共识。

乐观的人会更乐观

悲观的人会更悲观

聊两句未来展望。

2017年到现在,我们的瓷砖年产量跌了28%,企业数量由1366家缩减到1040家,淘汰率24%,全行业下行趋势明显,一批批陶瓷企业被淘汰,一批批陶瓷产区走向衰落。我看到媒体在报道这段话的时候,作为一个陶业从业者,心酸酸的,当然,这就是我们的现实。我们所有从业者都必须面对这个过程。

我认为,2023年行业最困难的时代已经过去了,乐观的人会更乐观,悲观的人会更悲观。今年的市场开局很好,但不要过度乐观去看全年,我们持一种对现在谨慎,对未来乐观的做法,坚信自己团队的智慧和开放、合作共赢的思考方式能够获得市场,站稳脚跟。

行业边界再打破,市场机会再平衡。我认为所有企业都获得再次公平的机会。这些年头部品牌虽然在不断聚焦,但是聚焦和增长的速度非常慢,反而我们看到很多产区是百花齐放,这个时代会出现一些区域品牌,也会出现一些市场下沉的品牌,同时也会出现很优秀的差异化细分品牌。

这是我从业20多年的感受:陶瓷是一个好行业,陶瓷是一门好生意。

无论疫情三年还是房地产暴雷,绝大多数企业稍微恢复一下,整个行业又生机勃勃。放眼望去,我们的关联行业,与房地产相关联的行业,很少能缓得过气来的,但陶瓷已经满血复活,另一方面我们行业外来“侵略者”不多,现在都是原有行业这批熟人在竞争。

陶瓷行业如果不是做批发和房地产工程的,从厂家到终端零售的价差,足以支撑品牌和人才的发展,在所有与建材相关联的行业中,也只有陶瓷这种建材在市场消费过程中消费者还愿意认品牌,愿意为品牌溢价买单,陶瓷在建材相关联行业算是一门很不错的生意,值得我们珍惜。

去年到现在来了3次高安,频率比较高,是基于我们看好高安这片热土,也准备把高安当作鹰牌全国四大区域里重要的一个区域发展,我能感受到高安很有机会,我认为高安会越来越好,好在媒体有推动力,企业有活力,政府有魄力。

我2018年过来交流的时候,祝福高安“三高两安”:高品质、高标准、高价值。我们陶瓷行业被戴上了高污染、高能耗、低价值的帽子。我们把这顶帽子扔了,做成“三高”,这就是品牌。

“两安”:安定繁荣,只有政府挡住一些压力,包括协会对行业的支持,才能让这个行业繁荣,才能让陶瓷从业者安居乐业,为行业创造价值。

我的分享到此结束。谢谢大家!

关注陶瓷信息网

陶瓷行业路在何方?超600精英齐聚陶业年度思想盛会,樊纲、何乾、龙建刚献智破局

陶瓷行业路在何方?超600精英齐聚陶业年度思想盛会,樊纲、何乾、龙建刚献智破局

12-30

欧神诺启动「玉仔」IP设计征集,全民共创赢5000元大奖!

欧神诺启动「玉仔」IP设计征集,全民共创赢5000元大奖!

03-18

行业标准《陶瓷砖抛光生产线通用要求》《陶瓷砖生产线智能储运系统通用要求》启动研讨会在科达总部召开

行业标准《陶瓷砖抛光生产线通用要求》《陶瓷砖生产线智能储运系统通用要求》启动研讨会在科达总部召开

03-18

萨米特瓷砖×新华网《极致中国造》:高质交付体系发布,响应国家高质量发展战略,诠释“大国智造”

萨米特瓷砖×新华网《极致中国造》:高质交付体系发布,响应国家高质量发展战略,诠释“大国智造”

03-18

从参数到实景:2026岩板品牌选购超详细攻略

从参数到实景:2026岩板品牌选购超详细攻略

03-17

东鹏控股荣获2026年度家居行业服务榜样

03-17

展会直击 | 山海之约,石界盛宴,诺贝尔觀天主题馆惊艳刷屏!

展会直击 | 山海之约,石界盛宴,诺贝尔觀天主题馆惊艳刷屏!

03-16

江西头部陶企 瓷砖准备涨价

江西头部陶企 瓷砖准备涨价

03-16

欧文莱亮相第26届厦门石材展,展现创新实力与全球视野

欧文莱亮相第26届厦门石材展,展现创新实力与全球视野

03-16

逆势而上,金利源集团西北、华北双擎驱动,赋能终端共赢2026

逆势而上,金利源集团西北、华北双擎驱动,赋能终端共赢2026

03-14

关注抖音号

关注百度百家号

关注公众号

关注今日头条号

公司名:佛山市陶信文化传媒有限公司 联系电话:0757-82532110 商务合作:18927701770 邮箱:taocixinxi@qq.com 地址:佛山市禅城区张槎街道塱宝西路62号四座1202室

Copyright © 陶瓷信息 taocixinxi.cn 未经本网允许请勿转载 备案号:粤ICP备19016767号-1